KassenSichV und Belegausgabepflicht

In Deutschland müssen elektronische Kassen gesetzlichen Anforderungen entsprechen. Darauf müssen Sie achten.

Kassensicherungsverordnung – das steckt dahinter

Die Kassensicherungsverordnung (kurz: KassenSichV) ist eine gesetzliche Regelung des Bundesministeriums für Finanzen (BMF). Sie dient dazu, die Sicherheit elektronischer Kassensysteme in Deutschland zu gewährleisten und Steuerbetrug zu verhindern.

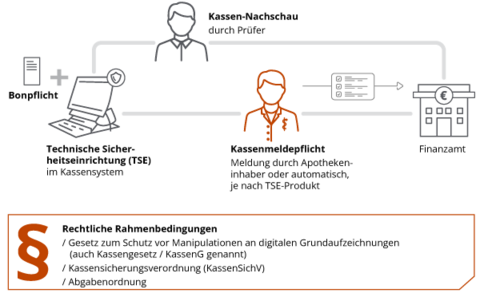

Die rechtliche Grundlage für die Kassensicherungsverordnung bildet das „Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen“ – auch „Kassengesetz“ oder „KassenG“ genannt. Ergänzt durch die Abgabenordnung (AO) als zentrales Gesetz des deutschen Steuerrechts.

Das müssen Sie in Ihrer Apotheke beachten

Um die gesetzlichen Vorgaben zu erfüllen, müssen Sie folgende gesetzliche Regelungen und Vorgaben beachten:

Die Kassensicherungsverordnung schreibt vor, dass elektronische Kassen mit einer technischen Sicherheitseinrichtung (TSE) ausgestattet sein müssen. In den ADG Kassensystemen ADGRAYCE T und ADGKAi sind die gesetzlichen Vorgaben vollständig und rechtskonform umgesetzt.

Als Apothekeninhaber sind Sie dazu verpflichtet, Ihre elektronischen Kassensysteme und deren technische Sicherheitseinrichtung (TSE) an das Finanzamt zu melden.

Dabei gelten folgende Fristen:

- Für vorhandene und vor dem 1. Juli 2025 angeschafft Kassensysteme: Meldung bis zum 31. Juli 2025

- Für Kassensysteme, die ab dem 1. Juli 2025 angeschafft werden: Meldung innerhalb eines Monats

- Bei Außerbetriebnahme und Betriebsstätten-Wechsel: Meldung innerhalb eines Monats

Im ADG System können Sie die Daten als XML-Datei exportieren und entweder eigenständig im Elster-Portal hochladen oder an Ihr Steuerbüro zur Meldung übermitteln.

Eine Anleitung dazu finden Sie wie immer in der Hilfe Online.

Jedes Unternehmen mit elektronischen Kassensystemen ist dazu verpflichtet, jedem Kunden einen Kassenbeleg (digital oder auf Papier) auszustellen. Die Kassen der ADG erfüllen diese Voraussetzung.

Eine Kassen-Nachschau, d. h. eine spontane Überprüfung der Kassenführung durch die Finanzbehörde, kann jederzeit und unangekündigt erfolgen. Als Apothekeninhaber sollten Sie darauf vorbereitet und mit dem Ablauf vertraut sein.

ADG Kassensysteme erfüllen die gesetzlichen Vorgaben

In den ADG Kassensystemen ADGRAYCE T und ADGKAi sind die gesetzlichen Vorgaben vollständig und rechtskonform umgesetzt.

Bonpflicht in der Apotheke

Eine weitere Maßnahme zur Einhaltung der steuerlichen Vorschriften ist die Belegausgabepflicht (auch Bonpflicht genannt) im Sinne der Abgabeordnung (AO).

Jedem Kunden muss ein Bon ausgestellt werden

Unternehmen, und somit auch Apotheken, die mit einem elektronischen Kassensystem arbeiten, sind im Rahmen der Belegausgabepflicht dazu verpflichtet, jedem Kunden einen Beleg über den Geschäftsvorfall auszustellen. Dies kann auf elektronischem Weg oder in Papierform erfolgen. Der Kunde ist jedoch nicht dazu verpflichtet, den Kassenbon mitzunehmen.

Gilt auch für 0,00 €-Beträge

Die Regelung dient zur Dokumentation von getätigten Verkäufen, da die Belege, die durch die TSE erzeugten, fortlaufenden Transaktionsnummern enthalten. Die Bonpflicht gilt bspw. auch für Kassenbons mit 0,00 Euro-Beträgen bei zuzahlungsbefreiten Kassenpatienten.

Fragen und Antworten zur Kassensicherungsverordnung und Bonpflicht

Hinweis: Da die ADG als Apotheken-Dienstleister keine Rechts- und Steuerberatung durchführen darf, gelten die Ausführungen als unverbindlich und können sich durch Gesetzgebung und den Erkenntnissen aus Maßnahmen der Finanzverwaltung ändern.

Wir empfehlen Ihnen daher eine sachkundige Beratung beim Steuerberater oder Rechtsanwalt Ihres Vertrauens.

Von der Kassensicherungsverordnung sind alle Apotheken betroffen. Genauer gesagt: alle Anbieter und Betreiber von elektronischen Aufzeichnungssystemen im Sinne des § 146a Abs. 1 S. 1 der Abgabenordnung (AO). Konkret sind dies elektronische oder computergestützte Kassensysteme oder Registrierkassen.

Die Kassenmeldepflicht verpflichtet Unternehmen, ihre elektronische Kassensysteme und deren technische Sicherheitseinrichtungen (TSE) beim Finanzamt zu melden. Die Kassenmeldepflicht ist gesetzlich in der Abgabenordnung (AO) § 146a Abs. 4 als Vorschrift für die Buchführung und für Aufzeichnungen festgeschrieben. Ziel ist es, Manipulationen an digitalen Aufzeichnungen zu verhindern.

Grundsätzlich betrifft die Kassenmeldepflicht gemäß § 146a Abs. 4 Abgabenordnung (AO) bereits vorhandene sowie neu angeschaffte Kassensysteme und deren technische Sicherheitseinrichtungen (TSE). Dabei wird nicht zwischen einem Kauf und anderen Arten der Beschaffung, wie Miete oder Leasing unterschieden.

Meldefristen

- Haben Sie Ihr Kassensystem vor dem 1. Juli 2025 erhalten, müssen Sie dieses bis zum 31. Juli 2025 beim Finanzamt melden.

- Erhalten Sie Ihr Kassensystem nach dem 1. Juli 2025, muss die Meldung innerhalb eines Monats nach der Umstellung erfolgen.

- Zudem ist eine Meldung innerhalb eines Monats nach einer Außerbetriebnahme eines elektronischen Kassensystems oder nach einem Wechsel einer Betriebsstätte erforderlich.

Das muss gemeldet werden

Die Mitteilung an das Finanzamt muss eigenständig durch den Apothekeninhaber erfolgen und folgende Informationen beinhalten:

- Name des Steuerpflichtigen

- Steuernummer des Steuerpflichtigen

- Art der zertifizierten technischen Sicherheitseinrichtung

- Art des verwendeten elektronischen Aufzeichnungssystems

- Anzahl der verwendeten elektronischen Aufzeichnungssysteme

- Seriennummer des verwendeten elektronischen Aufzeichnungssystems

- Datum der Anschaffung des verwendeten elektronischen Aufzeichnungssystems

- Datum der Außerbetriebnahme des verwendeten elektronischen Aufzeichnungssystems

In den Systemen der ADG haben Sie die Möglichkeit, die Daten als XML-Datei zu exportieren und entweder selbst im Elster-Portal hochzuladen oder sie zur Meldung an Ihr Steuerbüro weiterzuleiten. Eine entsprechende Anleitung steht Ihnen wie gewohnt in der Hilfe Online bereit.

Bisher erweiterten und konkretisierten die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD), ehemals GDPdU und GoBS, die AO sowie das Umsatzsteuergesetz (UStG) hinsichtlich der Regelungen zum Umgang mit Bilanzen, Belegen und Rechnungen und der Mitwirkungspflicht der Steuerpflichtigen bei einer digitalen Betriebsprüfung. Dies beinhaltete auch die Regelung der Unveränderbarkeit von Transaktionen.

Die GoBD sind jedoch lediglich eine Verwaltungsvorschrift des BMFs. Sie besitzen keine gesetzliche Wirkung und schaffen keine klar definierten Standards. Dies wird sich nun mit der KassenSichV ändern. Sie legt gesetzlich fest, wie das Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen umgesetzt werden muss.

Damit wird die Durchführung einer Kassen-Nachschau für das Finanzamt immer einfacher. Für den einheitlichen Export der Datensätze aus der TSE wurde die digitale Schnittstelle der Finanzverwaltung für Kassensysteme (DSFinV-K) als vorgeschriebener Standard definiert. Alle Unternehmen, die ein elektronisches Kassensystem verwenden, sind verpflichtet, dieselbe Schnittstelle zu verwenden. Der GoBD Export genügt ab dem 30. September 2020 nicht mehr.

Beratungstermin vereinbaren

Sie haben Fragen zur Kassensicherungsverordnung? Melden Sie sich bei uns!